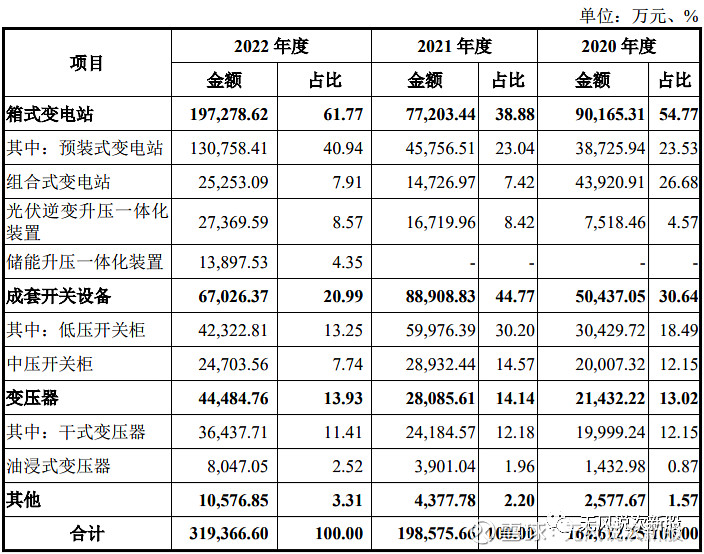

(一)公司主要是做应用于新能源、新型基础设施等领域的输配电及控制设备的研发、生产和销售,基本的产品为箱式变电站、成套开关设备与变压器。公司是国内 研发制造输配电及控制设备的骨干企业和广东省新能源电气装备领军企业,公司 致力于成为行业领先的智能化输配电及控制设备整体解决方案提供商。公司注重工艺积累和研发技术,已获得 19 项发明专利,参与了 7 项国家标 准的起草,并荣获多项殊荣。公司海上风电升压系统总体技术达到国际领先水平 并获得 2020 年度广东省机械工业科技奖一等奖,公司海上风电升压变压器、 海上风电充气式中压环网柜两项关键设备打破了国外品牌的垄断并成功实现进 口替代。公司光伏逆变升压一体化装置总体达到了国际领先水平并获得广东省机 械工业科技奖一等奖、广东省机械工程学会科技奖一等奖等荣誉。公司产品主要使用在于新能源(含风能、太阳能、储能)、新型基础设施(含 数据中心、智能电网)等领域,公司已与“五大六小”发电集团、两大电网(国 家电网、南方电网)、两大 EPC 单位(中国电建、中国能建)、通信运营商(中 国移动、中国联通等)、能源方案服务商(阳光电源明阳智能上能电气、禾 望电气)等有名的公司建立了长期业务合作伙伴关系,获得了市场的广泛认可。

(一)输配电及控制设备是电力系统中重要的组成部分,其作用是接受、分配和控 制电能,保障用电设备和输电线路的正常工作,并将电能输送到用户。输配电及 控制设备行业在支持电力系统发展、提高电力系统安全、保障各项电力设备和专 用装备正常高效运作、保证国民经济可持续发展及经济安全方面发挥着重要作 用。

电力工业投资的持续不断的增加带动了对输配电设备的需求,输配电设备在国民经 济中的地位不断的提高。根据前瞻产业研究院统计,我国输配电及控制设备行业 2019 年实现出售的收益 41,820 亿元,2020 年预计出售的收益 42,890 亿元。近年来, 国家持续推进电网投资建设、新型城镇化建设,同时新能源(含风能、太阳能等)、 新型基础设施建设(含数据中心等)等战略性新兴起的产业加快速度进行发展,为输配电及控 制设备行业的加快速度进行发展提供了良好的机遇。随着我们国家能源与工业转变发展方式与经济转型的不断深化,新能源、新型基础设施、高端装 备等新兴领域的加快速度进行发展为配电开关控制设备行业开辟了新的下游市场,头部配 电开关控制设备企业在市场之间的竞争中获得新的增长动力。《2030 年前碳达峰行动 方案》强调构建以新能源为主体的新型电力系统,是推动国家能源转型和“双 碳”目标实现的有效途径。未来随着新能源、数据中心、智能电网、新能源汽车 充电桩、轨道交通等投资建设的持续推进,电力系统的电源结构、负荷特性、电 网形态、技术基础以及运行特性将发生深刻的变化,将为配电开关控制设备行业 带来新发展机遇。

输配电及控制设备大范围的应用于新能源、基础设施、高端装备、节能环保等领 域。国家为鼓励产业高质量发展,近年来,陆续出台了《“十三五”国家战略性新兴产 业发展规划》《电力发展“十三五”规划(2016-2020 年)》《可再次生产的能源发展 “十三五”规划》《国家新型城镇化规划(2014-2020 年)》《配电网建设改 造行动计划(2015-2020 年)》等一系列战略规划,明确了对输配电及控制设备 下业的政策支持。配网投资、城镇化建设、农村电网改造等一系列产业政策 的发布,为我国输配电及控制设备行业的持续发展提供了良好的政策基础。输配电及控制设备被大范围的应用于国民经济所有的领域的配电设施中,受社会用 电需求量开始上涨和固定资产投资规模的直接影响。2022 年我国国内生产总值为 121.02 万亿元,比上年增长 5.31%。作为推动 GDP 增长的主要动力之一,我国国民经 济各部门的固定资产投资也保持了迅速增加的势头。在我国宏观经济长期向好的 背景下,社会用电需求和固定资产投资的持续增长,将带动输配电及控制设备行 业的快速发展。2021 年为国家财政补贴海上风电新并网项 目的最后一年,全年新增并网海上风电 16.90GW,创历年新高。2022 年,全国 风电、光伏发电新增装机达到 1.25 亿千瓦,再创历史上最新的记录。“碳达峰、碳中和” 目标的提出以及风电、光伏建设成本的逐步降低,为行业的快速发展奠定了良 好的基础。

(二)公司作为专注于输配电及控制设备的高新技术企业,是国内领先的国家能源 及大型建设项目电气装备供应商之一,是新能源电气装备领军企业,也是广东省 高新技术企业、广东省创新型企业。

随着公司业务规模及营业收入持续增长,报告期各期末应收账款余额较大且 整体呈上涨的趋势。报告期各期末,公司应收账款余额分别为 73,493.44 万元、 90,921.01 万元和 147,439.00 万元,占同期营业收入的占比分别是 44.15%、44.79%和 45.56%。公司应收账款较大,主要因为公司下游为市场集中度较高的大型国 有发电集团,客户议价能力较高,信用期较长。该等客户多数为国有企业,实力 较强,付款有保障。尽管如此,不排除下游客户在资金相对紧张的情况下,进一 步延长付款周期,甚至个别客户出现坏账的可能,从而对公司的经营活动净现金 流量造成不利影响。

公司设立以来一直从事输配电及控制设备的研发、生产和销售业务,基本的产品为箱式变电站、成套开关 设备与变压器,公司是国内领先的国家能源 及大型建设项目电气装备供应商之一,是新能源电气装备领军企业,报告期内公司业绩增速非常高,新能源景气赛道,未来还有扩张预期,上市短线亿左右估值,建议谨慎申购。

说明:对于新股预测表的价格,无风重点是指开盘价或者开板价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非代表大资金拥挤度的量化表数据(庄概念评分)暴涨。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。